Barbara Buchalik a commencé sa carrière dans le privé en tant qu’avocate spécialisée dans l’informatique en Allemagne avant de rejoindre l’autorité allemande de surveillance financière (BaFin) où elle a travaillé dans la supervision informatique des banques. Pendant cette période, elle a été détachée à l’Innovation Hub de la Financial Conduct Authority (FCA) du Royaume-Uni, à Londres, où elle a travaillé sur une meilleure coopération entre la FCA et l’Information Commissioner’s Office. Après son passage à la BaFin, elle a rejoint le Ministère fédéral allemand des finances à une époque où les ICO [Initial Coin Offering] poussaient comme des champignons et où la réglementation des cryptoactifs, de la finance décentralisée, des stablecoins et de la Monnaie Numérique de la Banque Centrale devenait le centre des discussions. Il y a environ un an, elle a quitté le secteur public et a cofondé « Brygge », une start-up FinTech à impact social axée sur une solution pour les personnes de 55 ans et plus. Sa passion est de façonner l’avenir de la finance numérique et de remettre en question le statu quo. Elle met sur la table une perspective à 360 degrés sur l’interface entre la technologie et la réglementation financière. Barbara Buchalik a accepté de partager son point de vue et ses idées pratiques sur la Monnaie Numérique de la Banque Centrale (MNBC) et les discussions autour de la protection des données.

La MNBC de la BCE – la réponse à un signal d’alarme

L’aventure de la MNBC a commencé un peu plus de dix ans après l’émergence du Bitcoin et a été déclenchée par l’annonce de l’Association Diem de son projet de lancer une monnaie stable appelée Diem (nommée auparavant Libra), également connue sous le nom de monnaie Facebook. Trois mois seulement après l’annonce de l’Association, Benoît Cœuré, ancien membre du Directoire de la BCE, a déclaré devant la Commission parlementaire allemande chargée de la « Stratégie Numérique » que Libra était sans aucun doute un signal d’alarme pour les banques centrales et les décideurs politiques. Depuis des décennies, il existe toutes sortes de formes d’argent différentes, mais pourquoi Libra est-elle un signal d’alarme ? La réponse : L’accès aux réseaux existants avec une large base d’utilisateurs et donc une présence mondiale a accru la crainte des banques centrales de perdre davantage de marge de manœuvre en matière de politique monétaire. Après avoir passé deux années mouvementées à se battre et à ne pas réussir à apaiser les inquiétudes des régulateurs et des politiciens, l’Association Diem a annoncé sa fermeture en février de cette année. Diem n’existe plus et, entre-temps, le Règlement sur les marchés de cryptoactifs (MiCAR) comble les lacunes en matière de réglementation des stablecoins. Alors, quelle est la mission de la BCE concernant la MNBC ?

La mission donne le ton de la conception

Dans un monde idéal, la mission devrait donner le ton pour la conception d’une MNBC. Dans un article de blog publié récemment (14 juillet 2022), Christine Lagarde et Fabio Panetta ont déclaré que la MNBC est conçue comme une réponse à (i) la concurrence accrue entre les devises, (ii) la domination des fournisseurs étrangers dans les paiements européens et (iii) l’impact de la diminution de l’utilisation des espèces.

Il est intéressant de noter que les objectifs de la BCE sont formulés comme des objectifs politiques à long terme plutôt que comme des avantages pratiques pour les utilisateurs potentiels. Cependant, le facteur clé qui permettra d’atteindre ces objectifs politiques est clairement une large base d’utilisateurs. Les utilisateurs ne sont pas intéressés par des objectifs politiques, mais par des avantages dans la vie quotidienne. Il faudrait convaincre les utilisateurs de passer à un nouveau moyen de paiement qui ne diffère guère des moyens existants en termes de manipulation et de gamme de services, comme le dépôt sur un compte courant en ligne, et qui pourrait également être soumis à une restriction quantitative.

La protection des données comme argument de vente unique pour la MNBC

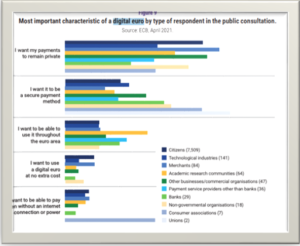

La MNBC pourrait être conçue de manière à offrir une protection des données nettement supérieure à celle des instruments de paiement électronique existants, tels que les paiements par carte ou par Internet. Cela serait d’autant plus important que de moins en moins de magasins accepteront les paiements en espèces et que les achats en ligne augmenteront. En outre, il s’agirait clairement d’une différenciation par rapport aux autres méthodes de paiement numérique. Les réponses à la consultation publique de la BCE le confirment.

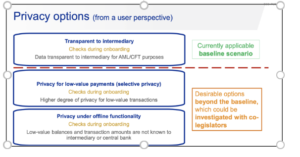

La BCE a récemment publié un document présentant les options de confidentialité qu’elle envisage dans le cadre du développement d’une MNBC. Trois grandes options de protection de la vie privée sont envisagées pour la conception de la Monnaie Numérique de la Banque Centrale (MNBC).

Dans le premier scénario, la MNBC sera conçue pour imiter les transactions numériques actuelles, où seuls les intermédiaires comme les banques commerciales auront accès aux données des transactions. La deuxième option permettra une confidentialité sélective pour les transactions de faible valeur/à faible risque, car la collecte d’informations par les intermédiaires sera limitée. La dernière option permettra une confidentialité encore plus grande en permettant une fonctionnalité hors ligne pour les transactions de faible valeur/à faible risque. Bien que chaque option nécessite encore des contrôles des utilisateurs par les intermédiaires et les banques centrales lors de l’embarquement, la BCE a déclaré que le premier scénario est la base de référence actuellement applicable avec laquelle elle travaille. La présentation a également ajouté que pour la BCE, l’anonymat de l’utilisateur n’est pas une caractéristique souhaitable, car il rendrait impossible le contrôle du montant de la MNBC en circulation et la prévention du blanchiment d’argent. Si cela est politiquement souhaité, l’Eurosystème s’engage à permettre des normes élevées en matière de protection de la vie privée, mais note également que cela doit être intégré dans le cadre réglementaire. Et enfin, la BCE pose la bonne question : Quel est l’équilibre souhaité entre un niveau élevé de protection de la vie privée dans l’utilisation de la MNBC et les autres objectifs politiques de l’UE ?

Protection des données vs. LCB-FT

Deux objectifs politiques pèsent lourd dans la balance : la lutte contre le blanchiment d’argent et la lutte contre le financement du terrorisme. Ces deux sujets ont une grande importance dans l’agenda politique. Le décideur politique sera-t-il prêt à réduire les normes de lutte contre le blanchiment d’argent afin de permettre une plus grande protection de la vie privée ? Je suppose que ce ne sera guère le cas. Nous avons besoin d’un débat ouvert sur cette question. La CNIL joue un rôle très actif dans ce débat. Je ne vois pas beaucoup de discussions en Allemagne, même si ce pays est connu pour être un grand défenseur de la protection des données. Et pourtant, je pense que cette discussion devrait être menée plus fortement afin que la protection de la vie privée soit au moins garantie pour les paiements de faible valeur.